公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

新闻中心 News 分类>>

开云体育- 开云体育官方网站- APP消费行业2025展望:内需扩容把握分化与变革机会(附下载)

2024-12-16 15:09:24

2024-12-16 15:09:24 浏览次数: 次

浏览次数: 次 返回列表

返回列表开云体育- 开云体育官方网站- 开云体育APP总量上,24 年社零进入二季度以来偏弱,8 月以来以旧换新政策驱动耐用消费 品需求增长,带动社零边际回暖。价格因素制约社零规模增长,今年以来整体 CPI 承压,消费品物价压力大于服务项,服务 CPI 亦随着供给恢复而边际走 弱。受到地产部门财富效应及预期的影响,今年整体而言消费需求端承压,今 年 1-10 月社零累计同比增速为 3.5%,有待进一步恢复,仍显著低于疫情前水 平,2018、2019 年社零增速分别为 9.0%、8.0%。其中今年 5 月/6 月/7 月/8 月 的社零同比增速分别为 3.7%/ 2.0%/ 2.7%/ 2.1%,9-10 月受到以旧换新等促消费 政策的驱动,耐用品如家电、通讯器材、汽车高增,带动社零边际提速。消费者信心指数仍处于 2023 年以来的偏低区间,10 月以来服务业商务活动指 数有所回升。今年以来全国城镇调查失业率在 5.0-5.3%区间波动,下半年失业 率环比走高后边际下滑, 7-8 月略升高至 5.2-5.3%,9/10 月恢复至 5.1%/ 5.0%。同时,9 至 10 月服务业商务活动指数也在荣枯线%。

结构上呈现三个特征:(1)必选韧性,可选偏弱,耐用消费品受以旧换新政策 带动,以体育文娱项为代表的体验型消费延续高增;(2)线) 基数正常化后,餐饮整体与消费品增速趋同。今年以来必选品类维持韧性,粮 油食品类 24 年 1-10 月累计同比增速为 9.9%,烟酒类在下半年趋势环比走弱, 受社会商务活动活跃度影响。可选消费品包括服饰鞋帽/化妆品/金银珠宝类表 现偏弱,24 年 1-9 月服饰鞋帽类/化妆品类社零累计同比分别+0.2%/ -1.0%,10 月同比分别+8%/ +40%,因 2024 年双十一大促提前一周以上开启,线上高增。

回顾 2024 年前 11 个月各消费子行业表现,可选优于必选,家电、鞋服 OEM 和连锁零售的股价表现优于其他消费板块。24 年 9 月以来,受益于宏观政策加 码发力,估值先于基本面有所修复。(1)必选消费方面,2024 年前 11 个月白酒、啤酒、食品饮料表现不佳,2024 年以上板块受消费复苏步伐影响,股价表现受到基本面承压&板块估值回落的 影响。例如白酒、啤酒板块近 3 个月净利润预期以下修为主,全年预计的收入 增速亦显著低于往年。2023/24E白酒板块收入增速的一致预期分别约16%/ 9%, 啤酒板块则分别为 7%/ 0%,而啤酒板块受益于成本改善,利润层面好于收入 层面。乳制品子版块方面,2024 年受益于行业销售额跌幅于 Q3 收窄,且具备 明年原奶周期反转和盈利修复的预期,表现好于整体必选消费。

(2)可选消费方面,2024 年前 11 个月,鞋服 OEM、家电板块基本面和估值 共振,零售受益于连锁超市等业态的变革预期,内需相关的运动鞋服/餐饮表现 一般。鞋服 OEM、家电这两个板块近 3 个月 FY24E 一致预期均以上修为主。对于鞋服 OEM 板块,其受益于国际鞋服品牌在 23 年去库存后,24 年补库存, 收入反转,产能利用率提升,呈现出巨大利润弹性。对于白电板块,2024 年外 销景气度和持续性超预期,以旧换新政策助力内销排产持续上修。对于运动鞋 服和连锁餐饮行业而言,由于行业规模增速放缓,竞争加剧,24 年前 11 个月 公司表现分化,运动鞋服行业表现为本土品牌优于国际品牌,连锁餐饮行业表 现为整体 ASP 和同店承压,因此行业内上市公司股价表现分化显著。奢侈品及 箱包表现欠佳则是因为 2024 年全年金价高企,消费者购买情绪偏观望。

展望 2025 年,消费挑大梁,扩内需处于更优先的位置。消费品以旧换新的品 种和规模有望继续扩大,地方政府也将结合当地情况出台新的促消费政策。9 月下旬以来,决策层多次表态“要把促消费和惠民生结合起来,促进低收入群 体增收,提升消费结构”、“培育新型消费业态……抓紧完善生育支持政策体 系”。例如今年以来多次下调 LPR,居民房贷利率负担降低;而 9 月的降存量 房贷利率惠及 5,000 万户家庭,平均每年减少家庭利息总支出约 1,500 亿元。10 月中旬央行行长在金融街论坛上表示,“宏观经济政策的作用方向应从过去 的更多偏向投资,转向消费与投资并重,并更加重视消费”。12 月 9 日的政治 局会议表示,“要大力提振消费、提高投资效益,全方位扩大国内需求”。2025 年法定节假日较往年增加两天,反映出官方对于内需消费的重视。

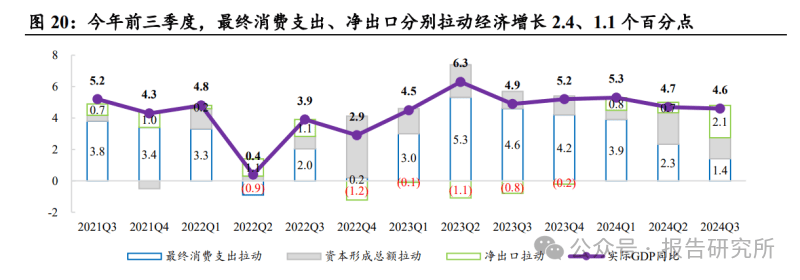

考虑到美国对中国加征关税对出口造成的不确定性,2025 年内需在稳增长上 将发挥更重要的作用。回顾今年前三季度,出口拉动效果明显,货物和服务净 出口拉动实际 GDP 增长 1.1 个百分点;最终消费支出、净出口对 GDP 增长的 贡献度分别为 50%/24%。今年前 10 个月,出口额累计同比+5.2%,大幅高于 23 全年的-4.6%。11 月 25 日,美国当选总统特朗普表示,将对墨西哥和加拿大进 入美国的所有产品征收 25%关税,还宣布将对中国商品额外征 10%的关税。

第一,消费更理性,上至高端消费下至大众市场,消费者更追寻质价比。除中 国内地消费者倾向于在海外旅行目的地如日本等进行购物外,消费信心偏弱的 背景下,高端消费亦较去年更理性。以奢侈品为例,2024 年以来多数奢侈品集 团包含历峰集团、开云集团、LVMH 的亚太区(不含日本)业务均承压,其主 因中国内地市场的收入端压力。例如历峰集团(珠宝品牌卡地亚、梵克雅宝的 母公司)中国内地销售额持续下滑,中国内地业务 FY25Q1 同比-27%。LVMH 集团 24Q3 时装和皮革业务,中国消费者(按国籍划分)销售收入同比下滑中 单位数,而 24H1 为同比增长高个位数,业务环比放缓。而与之对比的是,以 老铺黄金为例,黄金保值增值属性在金价上升的背景下彰显,其承接部分消费 者对高端珠宝品牌的配置需求,2024 上半年收入高增。第二,消费者为质价比和精神体验买单,潮玩、宠物等子行业空间广阔,龙头 公司凭借产品创新和零售渠道变革,引领消费趋势并出海拓展。企业之间寻求 差异化竞争。零售业态分化,各龙头公司寻求经营的专业性、创新性、供应链 效率提升,低效旧业态模式进一步出清。

头部国际消费品公司的中国区业绩亦呈现分化特征。展望未来,其多数认可中 国市场长期价值,虽遇短期挑战,看重中国市场的长期潜力,计划着重加强本 地化,继续投入中国市场。例如运动品牌方面,例如手握始祖鸟、萨洛蒙、Wilson 等顶尖户外品牌的 Amer 在大中华区高增;阿迪达斯中国通过加强本土化和提 升本土供应链响应速度等策略,已实现连续六季度质量增长;而耐克仍承压。连锁餐饮和连锁零售方面,星巴克的 ASP 和非会员客流下滑仍在下滑通道,而 山姆近一季度仍实现会员费收入的 3 成增长。除 PRADA 等品牌势能提升的公 司,国际奢侈品及美妆品牌的中国业务普遍承压。

2024 年 11 月 19 日,美中经济与安全审查委员会(USCC)向美国国会提供了 2024 年度报告,报告中涉及大量遏制中国的战略建议。USCC 的 2024 年报对 于中国消费品的主要建议举措是,进一步加强跨境电商渠道美国进口中国货物 的监管,提升供应链溯源要求(例如绕道加拿大/墨西哥)。具体如下:第一,2024 年报设有专门一章论述美国从中国进口的消费品,USCC 建议国会 取消对中国的永久贸易关系(PNTR)、对中国商品绕道加拿大/墨西哥进行溯 源。值得注意的是,USCC 年报具备一定的前瞻意义——在随后的 11 月 25 日, 美国当选总统特朗普高调宣布将对墨西哥和加拿大所有商品征收 25%的关税, 同时对中国商品额外加征 10%的关税。第二,其他措施:i.从小额货物关税豁免、安全性审查两方面,收紧对中国进口 商品(尤其是线上销售渠道)监管,近 2 年报告均提及 Shein 和 Temu 平台;ii.提升中国对美进口消费品的溯源要求。第三,对于中国公司在东南亚布局的日用轻工产能,24 年报告中并无专门提 及限制措施,目前仅限制对关键新兴产品/技术服务的中国供应链依赖。

对比 2023 年和 2024 年 USCC 向美国国会呈报的年报,分析如下:第一,USCC 关于中国消费品的论述中,2024 呈报较 2023 年详尽且颗粒度高, 设有专门一章论述美国从中国进口的消费品(USCC 2024 Report to CongressChapter 4. Unsafe and Unregulated Chinese Consumer Goods: Challenge in Enforcing Import Regulations and Laws)。主要关注点放在电商平台的中国对美 出口货物,尤其是小额包裹关税豁免政策、以及产品整体安全性。其一是认为 出口商通过小额包裹关税豁免政策,以规避关税和审查;其二是认为美国尚未 对这些产品的安全性进行充分监管,质疑尤其是电商平台产品的整体安全性。另外,USCC 报告中充分认知中国消费品在美国的庞大体量和影响力,提及了 中国是美国最大的消费品来源国,占 2023 年美国消费品进口的 25%以上。第二,早在 2023 年的 USCC 向国会呈报年报中,美国已留意到中国公司正在 扩大东南亚供应链的影响力。对于中国公司在东南亚布局的日用轻工产能, 2024 年报告中尚未提及限制措施。在 2024 USCC 年报向美国国会提议的举措 部分,仅限制美国经济和安全对关键和新兴产品/技术服务的供应链依赖(范围 包括由在中国控制、运营或受其影响的公司提供的供应链)。

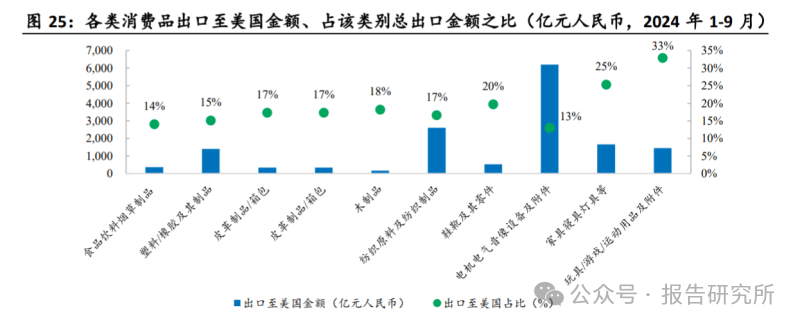

特朗普上台,加征关税的潜在压力下,出海企业短期情绪承压,尤其是对美出 口风险敞口相对高的行业(如家电家具、鞋服制造、玩具制品等):特朗普曾 于 2024 年 2 月宣称,考虑对所有美国进口商品征收 10%的全面关税,对中国 进口产品的关税提升至 60%或以上。据海关总署 2024 年 1-9 月数据,中国对 美出口金额较高的消费品如电机电器、纺织原料及制品、家具寝具、玩具及运 动用品、塑料橡胶及制品等,其出口至美国金额占该类别总出口金额之比分别 为 13%、17%、25%、33%、15%(详见图 3)。据 iFind 2024 年 1-9 月数据, 美国对华进口依赖度较高的消费品有玩具制品、纺织纱线及织物、服饰、鞋类、家具、旅行用品手袋、电机电器等,其美国进口自中国之比分别为约 7 成、35%、 23%、37%、28%、26%、20%(详见图 4)。食品品类的对美出口敞口、美国 依赖度均较少。出海企业的产品附加值、海外需求与海外供应链匹配度、全球业务地域多元化 布局是制胜关键。我们看好以下类型的消费出海企业:(i)产品附加值高、具备 较强品牌势能和定价能力、全球业务布局多元化的公司,例如泡泡玛特等。在 东南亚例如越南产地的附加值是否达到标准(例如 30%),是能否贴标“made in Vietnam”的重要因素。(ii)海外供应链和海外订单的匹配度高的公司。以维 珍妮为例,其成衣端已经都完成海外产能,面料端目前约 3 成。以申洲国际为 例,其在越南和柬埔寨的产能已完成面料到成衣垂直一体化,纱线亦由百隆等 当地已设厂合作商供应。对于消费品制造公司而言(例如纺服鞋类制造、家具等),原材料溯源的要求 或进一步趋严。展望未来,对于中国消费品出海企业,加速提升海外订单与海 外产能匹配度是中期趋势,全球供应链管理能力是企业核心竞争力之一。

我们认为在此阶段,国内消费呈现出内需重要性提升、结构分化加剧、消费者 为质价比和精神体验买单的特征,而消费公司出海寻求增量市场则面临更多地 缘政治造成的更多挑战。我们认为可顺势而为,沿以下主线)顺应人口结构和消费趋势,寻找高景气细分市场的引领者(如健康意识 提升对应的高景气户外市场、中长期消费大盘中服务份额提升下对应的 IP 潮 玩/宠物用品市场等)。(2)持续整合市场份额的公司。一类是具备差异化竞争能力,具备定价权或粉 丝粘性。另一类是在存量市场中,具备强大的供应链管理能力或零售效率、企 业管治持续提效的“卷王”公司。(3)中美竞争下对出海企业能力要求提升,优选产品具备高附加值和定价权、 海外需求与海外供应链匹配度高、全球业务布局多元化的公司。一般而言,具 备较强定价能力和高附加值的出海企业或消费品牌,具备较好的安全垫,有助 于应对贸易政策的不确定性。

中长期海外市场空间广阔。我们梳理了出海成功的日本消费公司的特质。第一,细分品类革新者、管理革新者。一方面,部分代表性公司是细分品类或 革新者,在该品类掌握先发优势或线 是便利店业态的模式的革 新者,全球扩展时输出其高度标准化的商业范式和管理经验;日清是方便面品 类开创者;另一方面,尽管部分代表性公司并非品类开创者,但仍能成功出海, 其往往是管理革新者,提升了上中下游的流转效率。萨莉亚依靠极致的食品供 应链管理能力和门店流程与服务标准化能力,输出意式性价比快餐;优衣库具 备强大的供应链和渠道管理能力(SPA 模式)等。第二,以产品力为基,承日本国力提升和文化影响力提升之东风。例如,优衣 库深入人心的摇粒绒、heattech、AIRism 等面料;尤妮佳在纸尿裤材料和裤型 的不断创新;万代南宫梦和三丽鸥则分别作为形象 IP 和动漫游戏 IP 运营公司 的代表,随着日本文化影响力的提升而全球扩张;三宅一生、山本耀司、川久 保玲三个日本著名服饰品牌分别诞生于 1971/1972/1973,70 年代日本在世界经 济的强势地位奠定了本土文化兴起的基础。第三,具备海外市场本土化落地的能力。以龟甲万为例,其依靠烧烤酱汁这一 本土化产品成功打开美国市场;而日清食品发家于袋装方便面,其首创杯面形 态方便面,解决了痛点成功打入美国市场;而 711 在全球扩张时,本地化热食 的融合和落地发挥了重要作用。

友情链接:

友情链接: